Come funziona P2P

Hai sentito alcuni amici parlare del P2P (person to person), la tipologia di pagamento istantaneo che consente di scambiare denaro in tempo reale tra due app dedicate ai servizi finanziari; d’altra parte, un altra persona che conosci ha usato l’acronimo P2P per esprimere il concetto peer-to-peer, indicando invece un sistema di trasferimento dati adoperato tra dispositivi tecnologici. Un po’ confuso ma molto curioso, hai deciso di scoprire qualcosa in più al riguardo e sei capitato proprio qui, in questo mio tutorial.

Se le cose stanno effettivamente così, posso dirti che hai fatto più che bene a seguire la tua curiosità più e che sono molto felice di poterti dare una mano. Nelle battute successive di questa guida, infatti, ti spiegherò come funziona P2P e come utilizzarlo con alcune note carte di pagamento e sistemi di scambio di criptovalute; inoltre, chiarirò la differenza tra il sistema di pagamento e quello per lo scambio dei dati, e ti fornirò alcune "dritte" utili anche in quest’ultimo frangente.

Se, quindi, sei pronto per cominciare, direi di non perdere ulteriore tempo prezioso e di scoprire subito tutto quello che c’è da sapere sul P2P: detto questo, a me non resta altro da fare, se non augurarti buona lettura!

Indice

- Informazioni preliminari

- Come funziona il P2P di Poste: pagamenti

- Come funziona pagamento P2P: altri istituti e servizi finanziari

- Come funziona P2P: scambio file

Informazioni preliminari

Prima di entrare nel vivo di questa guida e di spiegarti, nel dettaglio, come funziona il P2P, lascia che ti spieghi con esattezza quali sono i campi applicativi a cui tale acronimo può fare riferimento.

In particolare, il termine P2P viene utilizzato molto spesso nell’ambito dei pagamenti digitali e ha il significato di _ person-to-person: in particolare, si tratta di una particolare tipologia di transazione che consente di inviare e ricevere denaro in tempo reale, la quale si rivela molto utile quando è necessario dividere le spese o eseguire un acquisto di gruppo, ma anche per affrontare rapidamente qualsiasi altro tipo di spesa nei riguardi di un singolo individuo.

In questa modalità di pagamento, normalmente, il denaro trasferito proviene da un conto corrente o da una carta prepagata associata all’app oppure da una ricarica eseguita in contanti, e le transazioni vengono gestite tramite la rete proprietaria dell’istituto di credito coinvolto, senza affidarsi a circuiti centralizzati e universali come SEPA, Visa o Mastercard, tanto per citartene alcuni.

Inoltre, il costo delle transazioni P2P è inoltre molto basso, o addirittura gratuito quando si tratta di cifre esigue. I vantaggi, quindi, sono molti: l’immediatezza, la velocità di esecuzione dell’operazione e di ricezione del denaro, i tassi molto contenuti e la semplicità di utilizzo.

Per quanto riguarda, invece, il termine P2P considerato nell’ambito dell’informatica, esso identifica un particolare sistema di comunicazione, denominato peer-to-peer, il quale prevede che due dispositivi possano scambiarsi dati tra loro (sia in ricezione che in invio) senza bisogno che vi sia un "nodo" centrale, nelle vesti di server, a coordinare il tutto.

Come hai potuto notare, esistono numerose analogie tra il P2P inteso in ambito finanziario, e quello che concerne invece il settore informatico; tuttavia, pur condividendo lo stesso tipo di meccanismo, lo scambio di file tra due computer in rete (peer-to-peer) e lo scambio di denaro tra due utenti (person-to-person) sono due cose diverse.

Come funziona il P2P di Poste: pagamenti

Fatte tutte le doverose precisazioni del caso, è arrivato il momento di passare all’azione e di spiegarti come funziona il sistema di pagamento P2P adottato da uno dei più grandi protagonisti del settore finanziario agente nel nostro Paese: Poste Italiane. Nel momento in cui scrivo, è possibile effettuare e ricevere pagamenti P2P in diversi modi, sia se si è titolari di una carta Postepay prepagata, sia se si dispone di un conto Bancoposta, con o senza carta Postepay Debit annessa.

Tuttavia, è indispensabile che il proprio prodotto finanziario sia abilitato per le operazioni online, ragion per cui bisogna obbligatoriamente disporre di un Account Poste Verificato associato a un numero di telefono securizzato; inoltre, giacché la stragrande maggioranza dei pagamenti P2P avviene tramite l’app Poste Italiane, devi aver preventivamente scaricato quest’ultima sul tuo device, aver effettuato l’accesso al tuo account e aver creato un codice PosteID. Se non rispondi ai requisiti di cui sopra, consulta le varie guide che ti ho linkato, per scoprire come far fronte alla cosa.

Come funziona P2P Postepay

Tra le innumerevoli caratteristiche collegate alle carte Postepay figura la possibilità di inviare e ricevere istantaneamente denaro dai propri contatti, a patto che questi ultimi dispongano a propria volta di una Postepay abilitata.

Per farlo, non è necessario bisogno di conoscere il numero (o l’IBAN) della carta Postepay intestata all’altra persona: è infatti sufficiente aver salvato il numero dell’utente in rubrica e autorizzare l’applicazione Poste Italiane ad accedere ai contatti.

Nel momento in cui scrivo, è possibile trasferire senza costi aggiuntivi fino a 25 euro al giorno, superati i quali vengono applicate delle commissioni, di importo variabile in base alla carta Postepay di riferimento. Chiarito ciò, lascia che ti spieghi come funziona Invia P2P Postepay e come funziona richiedi denaro P2P Postepay.

Per prima cosa, apri l’applicazione Poste Italiane, premi sul pulsante Accedi e completa il login, utilizzando il tuo codice PosteID o la traccia biometrica (volto o impronta) configurata sul tuo device.

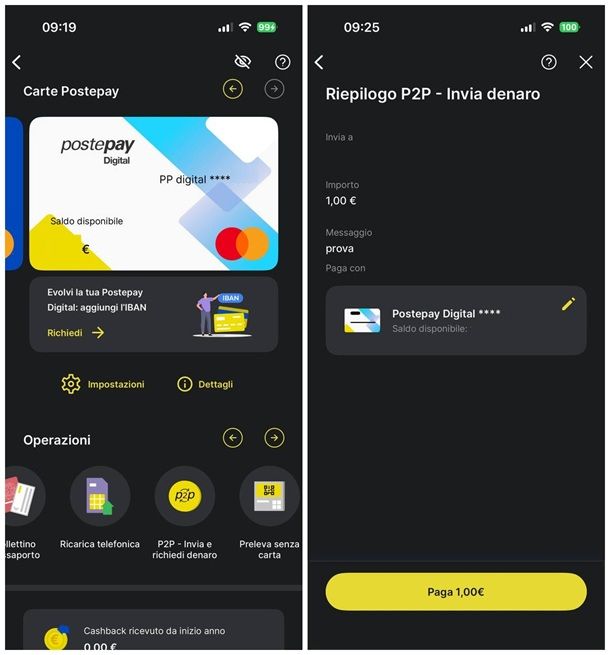

Ad accesso effettuato, sfiora il riquadro Carte Postepay, assicurati di selezionare la carta dalla quale trasferire i fondi (puoi aiutarti con le freccette corrispondenti alla voce Carte Postepay) e, dopo averla messa in primo piano, tocca il pulsante P2P – Invia e richiedi denaro, residente nel riquadro relativo alle Operazioni.

A questo punto, se è tua intenzione inviare denaro, fai tap sulla voce Invia denaro; laddove fosse la prima volta che utilizzi questa funzionalità, premi sul pulsante Continua e consenti l’accesso ai contatti da parte dell’app, rispondendo in maniera affermativa agli avvisi che compaiono in seguito.

Superato anche questo step, dovresti accedere all’elenco dei contatti presenti sul tuo device: per iniziare, sposta su ON la levetta denominata Mostra solo contatti abilitati, così da limitare l’elenco ai soli contatti che possono ricevere pagamenti P2P, e fai tap sul nome della persona alla quale inviare denaro. Per semplificare ulteriormente la ricerca, puoi digitarne il nome o il numero di telefono nell’apposito campo che vedi in alto.

Ci siamo quasi: digita ora l’importo (in euro) da accreditare al destinatario P2P, aggiungi un messaggio descrittivo (se lo desideri) e premi sul pulsante Continua; per concludere, verifica che il destinatario, l’importo e la carta Postepay dal quale prelevare quest’ultimo siano corretti, premi sul pulsante Paga [importo] e autorizza la transazione, tramite codice PosteID o biometria.

Se, invece, vuoi richiedere dei fondi a un contatto, dopo aver aperto la sezione P2P – Invia e richiedi denaro relativa alla tua Postepay, tocca la voce Richiedi denaro e seleziona il contatto al quale fare la richiesta, fra quelli disponibili; anche in questo caso, potresti dover autorizzare l’accesso alla rubrica, se è la prima volta che utilizzi i pagamenti P2P.

Fatto ciò, digita l’importo del quale avresti bisogno e immetti un messaggio da allegare alla richiesta (è facoltativo), premi sul pulsante Continua e, dopo aver esaminato la finestra di riepilogo P2P e aver appurato la correttezza dei dati, premi sul pulsante Richiedi [importo].

Se il destinatario accetterà la tua richiesta (tramite apposita notifica generata nell’app Poste Italiane), l’importo verrà automaticamente addebitato sulla Postepay selezionata nelle primissime fasi dell’operazione. Per approfondimenti, leggi la guida in cui ti spiego, nel dettaglio, come trasferire soldi da Postepay a Postepay.

Come funziona il P2P di Bancoposta

Come dici? Non possiedi una carta Postepay bensì un conto Bancoposta, e ti piacerebbe inviare (o ricevere) denaro a un tuo conoscente, a sua volta titolare di un prodotto postale finanziario, in modalità P2P? Nessun problema, si può fare anche questo.

Devi sapere, infatti, che anche i titolari di conto corrente Bancoposta possono usufruire del circuito di pagamento P2P di Poste Italiane, in quanto la maggior parte dei conti emessi dall’istituto supportano questa funzionalità; inoltre, nel momento in cui scrivo, quasi tutti i correntisti Bancoposta sono dotati di una carta Postepay Debit, nativamente compatibile con il sistema di pagamento P2P.

In linea di massima, gli step per eseguire (o richiedere) un pagamento P2P tramite conto Bancoposta sono gli stessi visti poc’anzi; l’unica differenza risiede nella fase di scelta del prodotto: se vuoi operare direttamente dal conto, devi toccare il riquadro Conti residente nella schermata Home dell’app Poste Italiane e selezionare il conto corrente di tuo interesse; laddove preferissi operare invece tramite la carta Postepay Debit, devi scegliere quest’ultima dal riquadro Carte Postepay dell’app.

Fatta la tua selezione, non ti resta che premere sul pulsante P2P – Invia e richiedi denaro residente nella sezione Operazioni del prodotto di tuo interesse e agire in maniera analoga a quanto visto nello step precedente di questa guida.

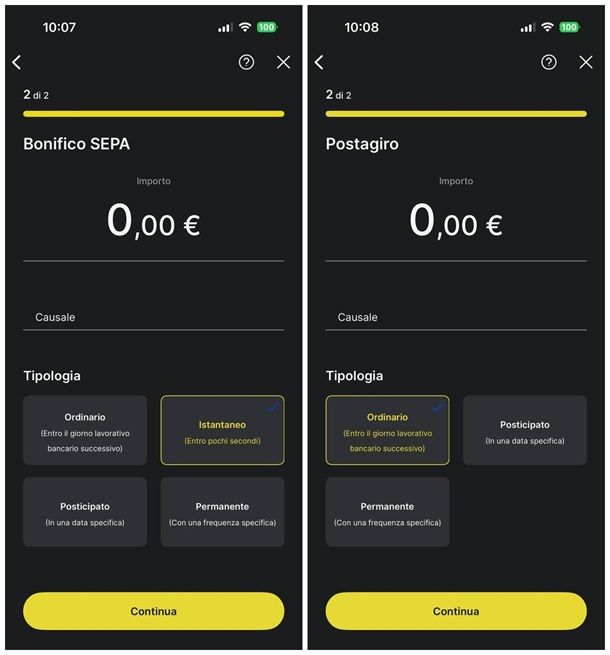

Se poi l’importo è troppo elevato per il trasferimento P2P e il destinatario dei fondi è a sua volta un correntista Bancoposta, puoi altresì eseguire trasferimento di tipo Postagiro: quest’ultimo consente infatti di spostare fondi da un conto Bancoposta a un altro in maniera istantanea (a patto che la transazione venga richiesta dopo le 7 del mattino o prima delle 23 di sera).

Affinché il tutto vada a buon fine, bisogna conoscere esattamente il nome e il cognome del titolare del conto di destinazione, così come il numero di conto oppure l’IBAN associato al medesimo. La transazione ha un costo fisso di 0,50 euro, nel momento in cui scrivo. Chiarito ciò, lascia che ti spieghi come funziona il bonifico P2P di Bancoposta.

Per emettere un Postagiro, accedi all’app Poste Italiane e fai tap sulla scheda Conti, residente al centro del pannello apertosi; ora, seleziona il conto corrente dal quale prelevare i fondi, individua il pulsante Postagiro (si trova nel riquadro Operazioni) e premilo.

A questo punto, digita il nome, il cognome e il numero di conto o IBAN del correntista beneficiario (puoi anche recuperare le informazioni in oggetto dalla rubrica dell’app Poste Italiane, oppure inquadrando l’IBAN), premi sul pulsante Continua e continua indicando l’importo del Postagiro e la causale dello stesso.

Quando hai finito, premi nuovamente sul pulsante Continua, verifica che le informazioni siano corrette, premi sul pulsante Paga [importo] e autorizza la transazione, fornendo il tuo codice PosteID o usando la biometria.

In ultimo, se il destinatario dei fondi non dispone di un prodotto Bancoposta ma di un conto corrente facente parte di altro istituto di credito, puoi trasferire a quest’ultimo fondi in tempo reale emettendo un bonifico SEPA istantaneo; tuttavia, sebbene il risultato finale sia lo stesso, non si tratta di un pagamento P2P bensì di una caratteristica introdotta in tempi abbastanza recenti dal circuito SEPA.

Per emettere un bonifico istantaneo, ti basta premere sul pulsante Bonifico SEPA residente tra le operazioni associate al conto Bancoposta (o a qualsiasi Postepay dotata di IBAN) e, quando necessario, indicare di voler emettere un bonifico di tipo Istantaneo. Per maggiori informazioni, prendi visione della mia guida su come funziona il bonifico istantaneo.

Come funziona ricarica P2P

Come dici? Un amico ti ha fatto richiesta di ricarica Postepay e vorresti farlo utilizzando il tuo prodotto postale, oppure ti piacerebbe ricaricare una Postepay di tua proprietà tramite il tuo conto Bancoposta, oppure un’altra Postepay? Si può fare anche questo, tramite la funzione Ricarica Postepay dell’app Poste Italiane.

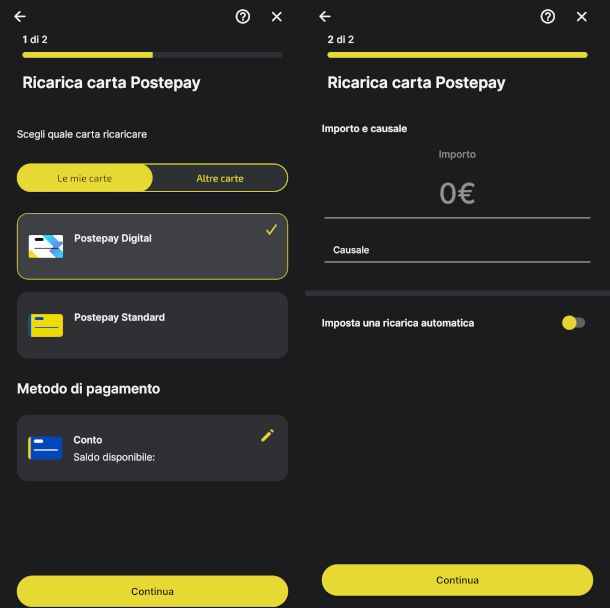

Farlo è davvero semplice: dopo aver aperto l’app Poste Italiane e aver effettuato l’accesso al tuo profilo, tocca il pulsante Ricarica Postepay residente nella lista delle Operazioni e apri la scheda Le mie carte, se intendi ricaricare una carta Postepay intestata alla tua persona, oppure Altre carte, se invece vuoi ricaricare una carta Postepay intestata ad altri.

Ora, nel primo caso, ti basta scegliere la carta da ricaricare e premere sul pulsante Continua; nel secondo caso, invece, devi specificare il nome dell’intestatario e il numero della carta Postepay da ricaricare e toccare il pulsante Continua.

Per concludere, digita l’importo da ricaricare e la causale della ricarica, premi ancora sul pulsante Continua e, dopo aver selezionato il prodotto dal quale prelevare i fondi e aver controllato che le informazioni siano esatte, premi sul pulsante Paga [importo] per eseguire la ricarica. Ti ricordo che la ricarica diretta Postepay prevede una commissione aggiuntiva pari a 1 euro.

In alternativa, puoi sempre inviare fondi P2P al titolare della scheda (andando di fatto a ricaricarla) o, se si tratta di una Postepay Evolution, emettere un Postagiro a favore del destinatario, utilizzando l’IBAN della Postepay di destinazione. Per ulteriori informazioni su come ricaricare una carta Postepay standard online, come ricaricare una carta Postepay Evolution o come ricaricare una carta Postepay Digital, prendi visione dei tutorial tematici, disponibili sul mio sito.

Come funziona pagamento P2P: altri istituti e servizi finanziari

Poste Italiane è sicuramente uno tra i primi istituti di credito ad aver introdotto i pagamenti P2P sul territorio italiano, ma non è certamente l’unico. Devi sapere, infatti, che esistono numerose piattaforme dedicate ai pagamenti digitali, spesso collegate a prodotti finanziari, che consentono di trasferire fondi da un utente all’altro tramite numero di telefono, a patto che entrambe le parti coinvolte nella transazione siano iscritte alla stessa piattaforma.

Per esempio, i titolari di una carta o di un conto HYPE (ad es. HYPE Start, HYPE Premium, HYPE Next ma anche HYPE Business) possono scambiarsi tra loro denaro in modalità P2P, così come gli iscritti alla piattaforma Satispay (della quale ti ho parlato qui), i titolari di carte Revolut (di tipo Personale o Business), i correntisti Mediolanum e, di recente, anche i titolari di un account account sulla piattaforma Klarna (qui ti ho spiegato come funziona), giusto per farti qualche esempio.

Le modalità di funzionamento sono pressoché identiche a quelle già viste per l’app di Poste Italiane: bisogna quasi sempre scaricare l’app ufficiale della propria piattaforma di riferimento, accedere al proprio account personale e, dopo aver richiamato la funzione di pagamento P2P, individuare il destinatario (che deve essere a sua volta titolare di un prodotto erogato dalla stessa azienda) nella propria rubrica personale.

Ti segnalo inoltre che il sistema P2P viene adottato anche da numerose piattaforme di trading con criptovalute, come per esempio Binance – della quale ti ho parlato in questa guida – o eToro (sia tramite sito Web che app mobile), e da alcuni servizi di P2P lending, come Mintos.

Il funzionamento dei movimenti P2P nei casi citati poc’anzi, tuttavia, è decisamente più complesso rispetto a quello dei pagamenti tra privati, tipico dei prodotti finanziari più comuni – come conti corrente e carte di pagamento; ad ogni modo, se sei interessato ad approfondire il tema e vuoi saperne di più in argomento di trading con crypto, transazioni su piattaforme come eToro e, in generale, sui movimenti P2P finalizzati agli investimenti online, consulta senza esitare gli approfondimenti dedicati, disponibili sul mio sito.

Come funziona P2P: scambio file

In ultimo, lascia che ti spieghi come funziona il sistema P2P in ambito informatico, per quel che concerne lo scambio dei file. Come già accennato nelle battute precedenti di questa guida, la modalità operativa in questione consente a due utenti di scambiarsi file in maniera non gerarchica, senza che vi sia un "attore" che funge da risorsa principale.

In altre parole, i trasferimenti P2P coinvolgono solo ed esclusivamente la persona che possiede il file, mettendolo a disposizione degli utenti, e quella che lo preleva direttamente dal possessore, scaricandolo sul suo dispositivo; da questo approccio deriva, per l’appunto, la definizione peer-to-peer – da nodo a nodo.

Tra i più conosciuti e utilizzati sistemi di scambio dati P2P figurano senza ombra di dubbio la rete BitTorrent, e le reti eD2K e KAD caratteristiche del software eMule; in entrambi i casi, tuttavia, bisogna rivolgersi a un meccanismo centralizzato, al fine di scaricare la lista dei "nodi" che mettono a disposizione le proprie risorse, e di effettuare una ricerca mirata sulle stesse. I file scaricabili, tuttavia, sono ospitati esclusivamente sui dispositivi degli utenti, e non su server di download.

Inoltre, anche piattaforme per il trasferimento diretto dei file come Pairdrop, o tecnologie come Quick Share di Google e AirDrop di Apple basano i rispettivi funzionamenti sull’approccio P2P. Ad ogni modo, se vuoi approfondire il discorso peer-to-peer inteso come sistema di scambio dati, ti invito a consultare i miei tutorial su come usare BitTorrent, come funziona eMule, come funziona Quick Share e come funziona AirDrop, nei quali trovi tutte le spiegazioni del caso.

Autore

Salvatore Aranzulla

Salvatore Aranzulla è il blogger e divulgatore informatico più letto in Italia. Noto per aver scoperto delle vulnerabilità nei siti di Google e Microsoft. Collabora con riviste di informatica e ha curato la rubrica tecnologica del quotidiano Il Messaggero. È il fondatore di Aranzulla.it, uno dei trenta siti più visitati d'Italia, nel quale risponde con semplicità a migliaia di dubbi di tipo informatico. Ha pubblicato per Mondadori e Mondadori Informatica.